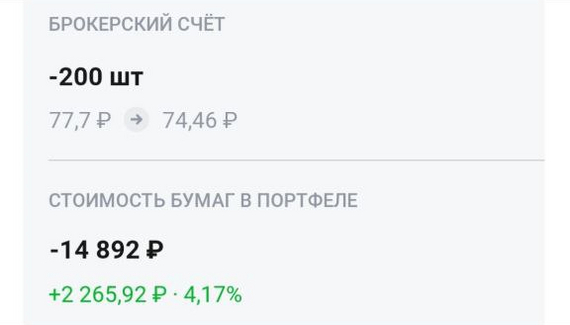

Что могу сказать... $NLMK Спекулятивно брал на отскок, получилось вовремя закрыть сделку в +0.74%, потому что потом пошел дикий злив. $SELG Прокатился 28 мая. После заливки так же подловил отскок и вышел небольшой +0.37%. $FESH Прекрасный трейд, жаль, что вхожу на маленькие суммы. Получилось вшорить акуию на +4.21%. Принесла мне данная акция +2200руб. Неплохо, учитывая, что я в это время еще и работал, а не сидел у терминала. $KMAZ Начал его шортить, но меня испугал утренний задерг вверх. На этом порезал небольшого лося в -0.69%. $LKOH 14 мая активно тарили данную акцию, я решил залететь в этот и не прогадал. +0.83% $VTBR 16 мая, пока не случился полный хаос, я приобрел данную акуию чисто спекулятивно. Забрал +0.47% $IRKT Сегодня поймал на отскоке и получил +0.56%, хотя она потом сходила на +2% $KMAZ Взял его в шорт 23 мая, утром 24 был задерг вверх и я порезал -0,69%. Хотя спустя 10 минут он рухнул камнем вниз !) $ASTR Самый большой минус недели, -1.41% $TRNFP Так же испугался падения 21 мая, хотя потом его быстро откупили. $SOFL Тут легкий трейд 16 мая. Взял в шорт и откупил в +0.49%

В пятницу котировки Магнита упали на 8% на новостях о дивидендах за 2023 г.

Дивиденды Магнита

Совет директоров продуктового ритейлера рекомендовал дивиденды за 2023 г. в размере 412,13 руб. Текущая дивидендная доходность составляет 5,82%. Дата закрытия реестра для получения дивидендов назначена на 15 июля 2024 г.

Почему упали акции Магнит?

Участники рынка ожидали дивиденды Магнита в диапазоне 900-970 руб. – оказались более чем в 2 раза ниже. Совет директоров решил распределить только часть чистой прибыли по итогам года, оставшуюся чистую прибыль решили оставить в качестве нераспределенной.

Считаю, что такое решение связано с потенциальным повышением ключевой ставки ЦБ РФ. Условно, около 42 млрд руб. Магнит может разместить по 16%-18% годовых. Таким образом, с точки зрения перераспределения средств, решение менеджмента неприятное, но оправдано!

Учитывая неоправданные ожидания и негативный рыночный сантимент, инвесторы отреагировали остро на решение менеджмента и распродали акции Магнита. Тем более, основное падение было на вечерней торговой сессии в пятницу, когда участников на рынке было мало.

Мнение по Магниту

Я, как и многие, ожидал дивиденды в районе 950 руб. на акцию за 2023 г. на основе распределения всей чистой прибыли по итогам года. Размер нераспределенной прибыли предполагает потенциал дивидендов до 970 руб.

21 мая появилась информация, что СД Магнита назначил ГОСА на 27 июня, в повестку включен вопрос о дивидендах. При этом, рекомендации по дивидендам не было. Пошли слухи о невыплате дивидендов. Меня это смутило, и я сократил позицию до 2,5% от портфеля по 8135 руб. Изначально, было 15% и покупки вместе с подписчиками Finrange Premium начинали ещё от 5400 руб.

Кроме дивидендного фактора, сохраняется драйвер в виде погашения выкупленных акций у нерезидентов. Это увеличит долю инвесторов, потенциальные прибыль и дивиденды на акцию. Буду ждать стабилизации цен и принимать решение по оставшейся части позиции.

Больше об инвестициях и трейдинге вы найдете в моём телеграм-канале.

Пролив акций на этой неделе оказался невероятно быстрым. Такой скорости падения мы не видели уже с сентября 2022 года! И самое интересное, что оно происходит как бы без какого-то острого новостного триггера, как это было раньше. Да, вроде идут разговоры о повышении ставки, о повышении налогов. Однако все это обсуждалось и ранее, особенно в моих статьях. То есть никаких волнительных и неожиданных новостей в последние пару недель все-таки не было. Все, так сказать, в рамках ожиданий (ну, моих, по крайней мере).

Тогда на фоне чего рынок падает? Получается, что практически на пустом фоне. А это, друзья, самый опасный тип падения рынка. Это значит, что настоящие причины, которые сейчас привели к падению, вероятно, всплывут позже. Вероятно, то небольшое число инвесторов, которое стало распродавать акции в последние недели, знает что-то, что мы пока еще не знаем. Однако эту распродажу вполне можно было предвидеть, если внимательно читать графики, ну, или мои статьи, например.

Все-таки не зря я так упорно и долго готовился к этому обвалу рынка, несмотря на оптимизм неопытных инвесторов, которые периодически уверенно заявляли в комментариях, что рынок уже просто не может упасть (и приводили странные аргументы, типа дивидендного сезона). Однако он прекрасно падает, и даже очень быстро. Быстрее, чем рассчитывал изначально. Я даже не решаюсь зафиксировать прибыль по шорту по фьючерсу на индекс ММВБ, потому что индекс легко пролетает мои первые цели падения. И удивительнее всего то, что на таком обвале рынка, акции Сбербанка чувствуют себя довольно неплохо. Давайте же сегодня поговорим о них подробнее.

График (D1) акций Сбербанка и индекса ММВБ (синий)

Сбербанк, действительно, сейчас самая сильная акция на рынке РФ, ведь у него деньги всего населения страны и хорошие показатели роста. Отчасти это, конечно, потому что Сбербанк занимает больше половины банковского сектора РФ по большинству банковских услуг, а также является государственным банком с огромными привилегиями. То есть у него, по сути, нет конкурентов. Он многократно превышает любой банк в стране, разве что ВТБ с ним еще как-то сравним. Но как ценная бумага, ВТБ, конечно, и рядом не стоял.

И вот по акциями Сбербанка видно, что их коррекцию оттягивали, как могли, и оттягивают до сих пор! Уже большинство акций потеряли весь рост, который накопили за последние месяцы, но Сбербанк все еще держится. В конце января, закрепившись снова выше уровня ₽270, Сбербанк начал выстраивать растущую картину, почему я тогда спрогнозировал рост акции к уровню ₽293 при условии пробоя ₽276. Затем от ₽303, от верхней границы растущего канала, ожидал коррекцию назад к ₽293, которая впоследствии и произошла, а затем и снижение к линии аптренда. Но акцию снова потащили вверх. И вот тут начались некоторые странности.

Во-первых, когда цена снова подошла к верхней границе канала, она не смогла оттолкнутся от нее вниз, а уперлась в нее и застряла там аж на целый месяц. И на фоне ожиданий инвесторов в день решения по размеру дивидендов, что компания может выплатить больше 50% от чистой прибыли, эту границу пытались пробить. Но так как предположение рынка оказалось неверным, цена сразу вернулась обратно под границу канала.

Тогда стало ясно, что это была манипуляция с целью выбить шортистов и заманить побольше хомяков в акцию, а значит, далее следовало бы ждать закономерную коррекцию цены к нижней границе канала. Однако цена осталась колебаться также около ₽310, после чего снова взлетела, и на этот раз границу канала ей удалось заметно пробить вверх.

Теоретически это может говорить о возможном дальнейшем росте акции, но, на мой взгляд, учитывая движение всего рынка, это больше похоже на еще одну манипуляцию с теми же целями, что были у предыдущей, только еще масштабнее. И уже очень скоро мы сможем это проверить. Цена как раз упала к линии локального растущего тренда, и если ее удастся пробить вниз и закрепиться под ней, то, скорее всего, начнется коррекция, как минимум, к уровню ₽293. Это будет первая цель падения, но далеко не последняя. Второй целью уже будет уровень ₽270.

В базовом сценарии после такой длительной манипуляции стоит ждать впоследствии довольно сильного падения цены. Впервые с декабря-января в акциях Сбербанка появляется снова возможность довольно большой коррекции. И удивительно, что она еще так медленно развивается. Поэтому, ожидая обвал рынка акций, неделю назад я дал прогноз в Telegram на коррекцию Сбербанка от ₽321 к ₽293, а также Лукойла от ₽7700 к уровню ₽6840. И если Лукойл уже прошел половину пути вниз, то Сбербанк только начал снижаться. Видимо, мало кто хочет его продавать, не получив дивиденды.

Однако если локальный аптренд будет пробит, продать ее многим все же придется, особенно тем, кого заманили в лонг выше ₽310, ведь цена пойдет вниз к ₽293. До этого момента Сбербанк еще может удерживаться, ведь по индексу ММВБ уже назрел отскок. Еще от 3480 я набрал шорт по фьючерсу на индекс и держу его до сих пор. Мою первую цель падения, 3330 пунктов, уже прошли вниз, а в пятницу прошли и вторую цель 3260.

Теперь основной поддержкой выступает уровень 3200, и очень похоже, что рынок может пробить и его. Но, честно говоря, хотелось бы зафиксировать уже прибыль и перезайти в шорт повыше на отскоке хотя бы к 3300, так как падает рынок уж слишком быстро, а ведь еще даже нисходящий тренд не сформировали. Вообще, не исключено, что это может быть началом нового кризиса на рынке акций, о котором уже давно предупреждал, а его все оттягивали и оттягивали. Посмотрим, как будет вести себя рынок на следующей неделе, думаю, мы все же увидим отскок.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, пока акции Сбербанка еще держатся, но посмотрим, что будет с ними происходить в ближайшие недели. И какая будет реакция на решение ЦБ по ключевой ставке в пятницу. Сам Сбербанк вчера уже начал предлагать доходность 18% годовых по вкладам на 6-7 месяцев. Также и некоторые другие банки стали увеличивать доходность. Вероятно, банки рассчитывают на повышение ставки ЦБ и начали готовиться. И об этом мы поговорим подробнее уже в ближайшие дни.

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

Повышение налогов является одним из факторов, вызвавших текущее снижение нашего фондового рынка, после внесением Минфином 28 мая в правительство нового закона о налогах, рынок упал на -3%.

Я решил разобраться в налоговой реформе и "простым языком", без воды постараюсь изложить в статье все нововведения по налоговому законодательству, а так же сделать вывод - как они отразятся на гражданах, российских компаниях, инвесторах и нашем фондовом рынке в целом!

Налоги

Стоит отметить, что текущая модернизация налоговой системы является крупнейшей за всю историю современной России! Налоги увеличили как для бизнеса, так и для простых граждан. С 1 января 2025г вступают в силу поправки, это даст нашему бюджету дополнительные средства, около 2.6трлн р в 2025г.

Вот так можно распределить налоговую нагрузку на компании, бизнес и граждан:

Основной вклад в бюджет за счет повышения налогов внесут компании РФ (около 61%). Частный бизнес и граждане тоже поддержат наше государство за счет отчислений (18% и 20% соответственно).

Какие изменения в налогах для граждан?

Наконец то ввели "прогрессивную шкалу налогообложения". Теперь, в теории, богатые будут платить больше!

До Сейчас налоговая ставка на доход граждан составляет 13%, если годовой доход превышает 5млн р, то 15%.

После Вместо двух ступеней (13% и 15%) теперь будет действовать 5:

13% - если доход не более 2.4млн р\год (не выше 200т.р. в месяц)

15% - если доход 2.4-5млн р\год

18% - если доход 5-20млн р\год

20% - если доход 20-50млн р\год

22% - если доход выше 50 млн р\год

Росстат уже подсчитал, что под повышение налогов попадут около 3.2% работающего населения. Большинство граждан напрямую повышение налогов не коснется!

Какие изменения в налогах для инвесторов?

Налоги для инвесторов почти не изменятся.

До Сейчас для инвесторов действует ставка на прибыль в 13%. Ею облагаются дивиденды, купоны, доход от продажи акций и т.д. Но так же, как и у граждан, если у инвестора годовой доход превышает 5млн р (учитываются не только инвестиционные доходы, но и трудовые), то ставка повышается до 15%.

После Новая налоговая реформа сохраняет действующие ставки на доход инвесторов. Однако, если годовой доход инвестора превысит 2.4млн р. (раньше было 5млн), то ставка повышается до 15%.

Какие изменения в налогах для компаний?

Увеличится налог на прибыль российских компаний, так как Минфин увидел рост прибыли нашего бизнеса не смотря на все санкции и ограничения на фоне открытия новых рынков сбыта и ухода иностранных конкурентов.

До Сейчас ставка на прибыль 20%. Есть отдельные сектора., которые имеют льготы (например IT сектор-ставка на прибыль 0%!)

После Ставку повысят до 25% (для IT компаний с 0% до 5%)

Какие компании могут пострадать больше других?

По мимо общего повышения налога на прибыль, так же увеличится НДПИ (Налог на добычу полезных ископаемых) и это может напрямую повлиять на ряд компаний, чьи акции популярны у инвесторов:

Металлурги - НДПИ увеличат на 15% (Норникель, Северсталь, НЛМК, ММК, Полюс и т.д.)

Производители удобрений - НДПИ увечат в 2.3 раза (ФосАгро, Акрон)

Как повышение налогов в целом отразится на фондовом рынке?

Основными негативными факторами для рынка акций после введения новых налоговых поправок является:

Снижение общей прибыли компаний

Уменьшение дивидендной доходности

Однако, считается, что отмена ранее введенных экспортных пошлин частично может компенсировать увеличение налогов.

Заключение

Закон принят, остаётся подстраиваться под реалии. Новые поправки начнут действовать только в 2025г. Некоторые блогеры уже кричат, что рынку пришел конец, дивидендов не будет, налоги все съедят и т.д. -это не так! Считаю, пока рано делать выводы, особенно излишне-негативные.

Я продолжаю придерживаться своей долгосрочной дивидендной стратегии, при необходимости, корректируя её под рынок. Жду 7 июня, решения ЦБ по ставке и готовлю деньги для покупки подешевевших акций на просадке!

Есть что по жести? Ещё как есть! Разве что расчленёнки не хватает, так-то рынок акций и облигаций нормально приуныл. Но это пока был не обвал, а коррекция. Обвал точно ожидает нас всех впереди, но это не точно. Зато доллар всё ещё дешёвый, IPO проводятся, появляются новые облигации и дивиденды. Собрал все важные новости недели и упаковал в пост — истинное наслаждение для инвест-гедонистов, читайте.

Это традиционный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много интересного.

Доллар всё ещё дешёвый

Рубль немного сдал позиции. Курс поднялся с 89,52 до 90,10 рубля за доллар. Месяц ежедневных увеличенных в 10 раз продаж валюты Банком России скоро заканчивается (с 8 мая по 6 июня). Посмотрим, как после укрепления рубля укрепится доллар.

Доллар по 90 — это просто подарок, который оценить можно будет позже. Поэтому не стоит брезговать валютными активами в портфеле, например, долларовыми облигациями Полюса и Новатэка, юаневыми облигациями Акрона и Русала. Также помним про замещайки, а тут все лучшие юаньки.

Продолжение обвала индекса

IMOEX корректируется, но всё громче разговоры о том, что он валится, причём падение существенное и для многих болезненное. Но не для нас, ведь мы видим в обвале возможность купить акции дешевле.

Падение за неделю с 3 398 до 3 214 пунктов. Долларовый РТС тоже упал — с 1 196 до 1 122. Не только курс доллара виноват. Но в РТС мы к этому уже привыкли из-за волатильности курса рубля к доллару.

Ещё недельки на две падение может растянуться, а то и больше или даже меньше. Посмотрим, что будет со ставкой, ведь пока реализовался сценарий с повышением налогов, а ставка — лишь на слухах. Кроме того, некоторые акции падали ещё и на отчётах.

Дивиденды

С дивидендами всё неоднозначно. Магнит расстроил инвесторов, выплатит меньше, чем ожидали — всего 5,83%. Роснефть тоже не сильно решила порадовать — 5,21%. ФосАгро не определился. А вот Башнефть по префам даст почти 13%. СКФ даст 9%, НМТП — 8%. Отсеклись за неделю Интер РАО с Алросой и несколько компаний 2–3 эшелонов. Все гэпы и не думают закрываться, рынок несёт цены вниз. Из ближайших интересные дивиденды у ТГК-14, Россетей Урала, Уралсиба, Красноярскэнергосбыта и РЭСК.

Ближайшие объявленные дивиденды:

Напоминаю о том, что есть мнения экспертов по дивидендам, смотрите:

Кто богатеет на дивидендах, не пропустите новые обзоры.

Новые облигации

Неделька не шибко активная была.

Разместились/собрали заявки: Полюс USD, А101, Росагролизинг, Соби-Лизинг и другие. Поучаствовал в А101, Полюс буду брать на вторичке, как и Новатэк USD.

На очереди: ТД РКС, ФосАгро USD, Русал USD, Икс 5, ГТЛК, Россети, МБЭС, Селигдар GOLD и другие. Я точно участвую в валютных, РКС под вопросом, ну а скоро будет ещё много интересных выпусков, не пропустите.

Индекс RGBI продолжает валиться c 109,47 до 107,57. Я доволен, продолжаю покупать длинные ОФЗ.День за днём, дно за дном. Доходность длинных выше 15%. Праздник продолжается!

Идут разговоры про увеличение ключевой ставки до 17%, если не выше. Инфляция разгоняется, всех запугивают дорогими деньгами надолго. Хах, нас не напугаешь;)

Крипта на удивление спокойна, что эфир, что биткоин. За альтами не слежу особо. Мой криптопортфель остался на уровне в 1550 долларов. Ожидаем спотовых фондов на эфир.

IPO ГК Элемент

Элемент провёл IPO на СПБ Бирже по нижней границе и привлёк 15 млрд (хотя есть ощущение, что меньше). Цена за лот из 1000 акций 223,6 рубля. Капитализация бизнеса на уровне 105 млрд рублей. Я думал, что будет переподписка посильнее и верхняя граница. Но благоразумно не подавался на большую сумму. В итоге купил 200 000 акций (100% или 44 720 рублей) и сразу продал по той же цене. Идея не выгорела, так что понёс убыток в виде 62 рублей на комиссиях. Сразу после начала торгов акции начали погружение, так что я сэкономил как минимум нервы.

IPO IVA

Не самое удачное время сейчас для IPO, когда всё валится. Я в итоге решил поучаствовать минимально. Полный обзор компании и IPO есть в отдельном материале.

Вклады под 18% — реальность

Информация для вкладчиков. Повышение ключа ожидают примерно все. Даже в Сбере уже вклады под 18% годовых есть, в других банках тоже. Вопрос только в сроках. Как минимум, на короткий срок вложиться без риска можно в банках из топ-5.

Повышение налогов

Но хватит о грустном, теперь к хорошим новостям. Жить станет лучше, жить станет веселей. Увеличат НДФЛ (лесенка) и НДПИ на 15% (но для минеральных удобрений на 100-130%). Рано или поздно НДФЛ коснётся всех, так что радоваться должны все. Налог на прибыль компаний тоже поднимут — с 20% до 25%. Это приведёт к снижению чистой прибыли и, как следствие, дивидендов компаний чуть более чем на 6%.

Что ещё?

Акции Магнита обвалились на 8% после рекомендации по дивидендам, а акции ФосАгро упали на 5% на фоне повышения НДПИ

На следующей неделе будет IPO Рентал ПРО. Скорее всего, посмотрю на вторичке, как оно

Novabev в 8 раз увеличит число своих акций без их дробления

X5 вернётся к дивидендам в 2025 году

Подписан закон об электронной передаче клиентских данных брокерами

Аналитики прогнозируют к концу года IMOEX от 3400 до 4000 пунктов

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

В четверг вечером вдруг стало известно, что за январь-апрель дефицит бюджета оказался вовсе не ₽1,48 трлн, как сообщалось ранее, а почти ₽4 трлн! Вот такая неожиданная и очень странная новость. Курс доллара, кстати, отскочил к уровню ₽90 и вроде бы смог его преодолеть. Давайте проанализируем, что же происходит с бюджетом, курсом рубля и рынком акций.

График (H1) курса валют USDRUB_TOM

С бюджетом новость, конечно, довольно неожиданная и пугающая, но, на самом деле, все не так плохо. Вчера аналитики уже дали пояснение по этой проблеме. В чем же суть?

В отчете Федерального казначействасообщается, что федеральный бюджет РФ в январе—апреле 2024 года исполнен с дефицитом ₽3,963 трлн (+23,1% год к году). По данным казначейства, доходы бюджета по итогам первых четырех месяцев 2024 года составили ₽8,864 трлн (+13,9% г/г). Минфин же 13 мая сообщал, что дефицит за это же время составил ₽1,484 трлн и оценивал доходы за этот период в ₽11,684 трлн.

Интересно, разве можно было обсчитаться на ₽2,5 трлн? Думаю, что нет. И, собственно, одно из возможных объяснений такого разрыва в оценках может заключаться в том, что на данные по доходам повлиял сдвиг апрельских налоговых платежей. Их срок уплаты пришелся на 28 апреля, а первый рабочий день за этой датой был уже в мае, поэтому в статистику он не попал. Значит, и данные за май тоже будут неточными.

В общем, безумного роста дефицита бюджета, судя по всему, нет, так что паниковать по этому поводу не нужно. Однако то, что дефицит растет — факт, ведь в апреле он вырос почти на ₽900 млрд по данным Минфина. А учитывая падение цен на нефть и курса доллара за последний месяц, в мае он явно вырастет. И вот с этой путаницей в данных мы можем не заметить будущий скачок этого дефицита.

А что с курсом доллара? Он все-таки начал расти после упорной распродажи с 13 мая. И вслед за новостью про дефицит бюджета цена преодолела уровень ₽90. Ранее в расчете на отскок курса я снова купил фьючерс на доллар по ₽88,5,после того как заметил признаки формирования отскока курса. К тому же, как писал в субботу в Telegram, в этот вторник закончился налоговый период, так что уже со среды рубль потерял преимущество в виде продаж экспортеров, которые явно целенаправленно давили курс вниз последние две недели.

Резко пробив узкий нисходящий канал (на графике) вниз и сняв стопы покупателей, цена начала столь же резкий отскок, и в итоге курс уже преодолел уровень ₽90, закрепившись выше которого вполне может пойти к уровню ₽91, а затем и к моей основной цели на этой волне роста ₽92,5. Так что слежу за развитием движений и часть своей длинной позиции по доллару планирую зафиксировать возле границы нисходящего тренда около ₽90,5.

При пробое нисходящего тренда, рост курса, скорее всего, ускорится, и цена придет к ключевому уровню сопротивления ₽92,5, где планирую зафиксировать уже всю позицию. В целом, для роста цены сейчас главное не упасть ниже ₽89,5, а еще лучше удержаться на уровне ₽90. Если это удастся, то продолжение укрепления рубля в ближайшую неделю уже будет маловероятно, но пока глобально курс остается в нисходящем тренде.

Интересно, что на фоне роста валюты, рынок акций продолжает свое мощное падение, к которому я готовился более месяца, набирая шорт по фьючерсу на индекс ММВБ, средняя цена которого в итоге получилась 3480 пунктов. Как вы знаете, половину позиции зафиксировал по 3417, а второю половину оставил до своей первой цели 3330, которую пролетели так быстро, что решил держать шорт, как минимум, до второй цели, уровня 3260.

Но вчера и его индекс пробил вниз прямо на открытии! В целом, основная и ожидаемая мной волна коррекции рынка акций, о которой регулярно предупреждал своих читателей последний месяц, в области 3200-3260 завершается. Цена может еще пройти до ключевого уровня 3200, на что и рассчитываю, но по-хорошему уже неплохо было бы увидеть отскок хотя бы к 3300, где снова можно взять шорт. Так что свою короткую позицию по рынку около 3200 планирую фиксировать, как локальный нисходящий тренд начнут разворачивать вверх.

Если, конечно, крупные инвесторы, которые явно распродавали активы в области 3400-3500, где я формировал свой шорт, пробив ключевую поддержку 3200, не планируют очень скоро устроить большой кризис на рынке акций, который уже давно напрашивается, ведь рынок постоянно не замечал негативный фон, который формировался вокруг него последние полгода, на что я много раз обращал внимание. И особенно он не замечал крайне жесткую ДКП ЦБ, которая через неделю может стать еще более жесткой. И об этом мы поговорим подробнее уже в ближайшие дни.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, похоже, что теперь мы наконец-то наблюдаем перетекание капитала из более рискованных активов (акции) в менее рискованные (валюта, облигации). И если доллар продолжит рост к ₽92,5 в ближайшую неделю, то, скорее всего, так и есть. А это говорит о возвращении прежней здравой логики на рынок, которой на нем не было уже почти год.

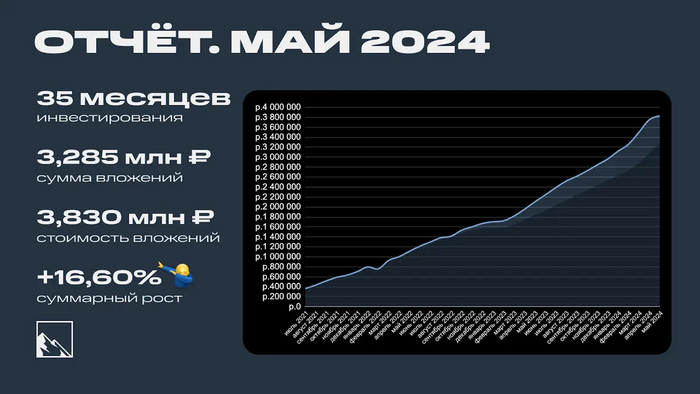

1 июня, значит пора защищать детей и подводить итоги мая! Ежемесячно я пишу отчёт о том, что произошло с моими инвестициями. Напоминаю: я начал копить на квартиру в Сочи в июле 2021. 35 месяцев позади. Погнали!

Очень важное объявление: подписывайтесь на мой телеграм-канал. В нём уже 10 000 подписчиков, а будет ещё больше!

Инвестиции

Было на 1 мая 3 752 857₽:

Депозит: 1 065 497₽

Биржевой: 2 687 360₽

Искал пульт от кондиционера, а то жарко, и нашёл в коробке для пультов 200 000 рублей, которые решил проинвестировать. Покупал всё хорошее, ничего плохого не покупал, примерно одинаково акции и облигации, немного фондов. Отдельной крупной покупкой была Роснефть, в которую я переложил деньги от продажи Газпрома.

Подробнее про покупки, чего сколько покупал, тут (часть 1) и тут (часть 2).

Результат мая сделал обвал на бирже. Всё упало — и акции, и облигации. Это хорошо, наконец-то можно купить всё намного дешевле. Вечного роста в акциях и облигациях не бывает, а тут рубль крепчает, поднимут налоги и хотят поднять ключевую ставку. По данным Интелинвест доходность портфеля около 11,5% по XIRR, месяц назад была 14,1%.

Многие, кто начал инвестировать недавно, застали только рост. Теперь застали и падение. Как гласит народная мудрость, главное не путать свою гениальность с бычьим трендом.

Ожидается повышение ставки как минимум до 17%, также укрепился рубль, ну и новые налоги для бизнеса означают то, что будет меньше прибыли. Всё это запустило обратный туземун по всем инструментам.

Когда только начинал, ставил планку в 66 000 в месяц. На 2024 год поставил цель в 100 000 ежемесячно. Второй месяц подряд вышло по 200 000!

А вот так это выглядит на графике

Доходность мая получилась -3,26% или -39,22% в переводе на годовые. Портфель вырос только за счёт пополнения на 77к, пройдя отметку в 3,8 млн. За текущую сумму можно купить однушку в Батайске под РнД или 12,5 метров в Сочи по цене объявлений 307к за метр.

Моя стратегия

Поскольку цель — покупка недвижимости, мне нужно к этому моменту сформировать дивидендно-купонный поток, который будет покрывать ипотеку. Грубо говоря, реинвестирование дохода в недвижимость. В идеале это должно быть 100% стоимости квартиры и доходность минимум 10-12% годовых (лучше больше). Поэтому у меня дивидендные акции, долговые и рентные инструменты. Подробнее про стратегию и состав портфеля тут.

В итоге пассивный доход будет покрывать расходы, а то и перекрывать.

Второй месяц подряд удаётся пополнять портфель на 200 000 рублей. Это очень меня радует, ведь изначально я пополнял в среднем по 66 000. Чистейшая математика: чем больше пополнения, тем быстрее будет достигнута цель.

Также рынок дарит дополнительные возможности, одна из них происходит прямо сейчас. Я рад падению рынка, ведь цель ещё далеко, а я могу покупать акции и облигации дешевле, чем раньше.

Кому-то это может показаться дикостью, но так оно и работает.

Такими возможностями нужно пользоваться, а не бежать в страхе. IMOEX упал на 8%, RGBI упал на 7%. Возможно, это пока не самый дешёвый билет на Луну, но даже сейчас дисконт существенный. Я продолжаю формировать диверсифицированный портфель, который будет генерить максимально стабильный кэш на длительном горизонте.

Что ещё?

Поучаствовал в IPO ГК Элемент, целую секунду был их инвестором, мне хватило. Как так вышло, писал вчера.

Начал неспешно смотреть Fallout — каеф. Игра крутая, кинцо не хуже.

Мой телеграм-канал подрос с 9 700 до 10 200 подписчиков (+500, неплохо). Да-да, пробил десятку. Доволен.

Пополнил криптопортфель, которому исполнился уже год. Там просадка прошла, снова рост. Скоро будет отчёт по нему, пополнять также буду на ежемесячные 50 USD.

Сделал дивидендные разборы Газпрома, Роснефти, ПИК. В IPO в мае, получается, что не участвовал. Но в июне точно поучаствую в Рентал ПРО.

Планы на июнь: пережить тополиный пух. Пополнить БС на 200к. Пить пивко, пока лето.

А это все ещё мой телеграм-канал — подписывайтесь;) В нём я рассказываю про финансы, свои инвестиции, накопление на квартиру в Сочи и много всего прочего, даже мемы есть.

Сейчас экран пошарю. Всем видно? Отлично, начинаем. Сегодня у нас разбор нового IPO (сколько можно-то, сговор какой-то) вендора очередного корпоративного ВКС-сервиса. Все нормальные пацаны пользуются бесплатными сервисами, но готовы в IPO впрячься. Посмотрим, все ли фишки у Зума скопировали, и что по бизнесу.

Размещение довольно неожиданное, ещё и в тот момент, когда на рынке коррекция, так что решение об участии нужно принимать взвешенно. Хотя, это же айтишка. Хитрый смайлик.

Кто такие?

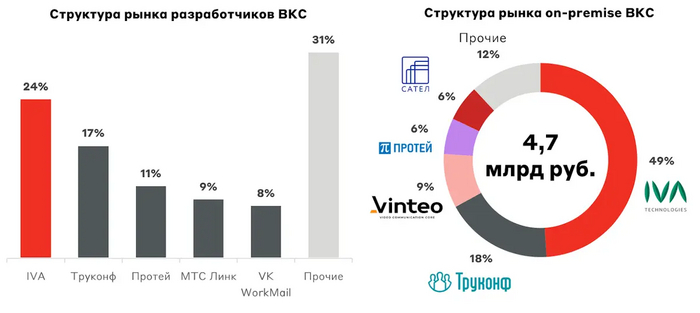

IVA Technilogies — российский разработчик сервиса видеоконференцсвязи (ВКС). Отечественная калька Зума является лидером рынка и занимает порядка 24% рынка корпоративных сервисов коммуникаций. Ключевым сегментом на рынке ВКС для компании является on-premise ПО – видеоконференции внутри локальной сети с полным контролем над оборудованием и данными, что крайне важно для информационной безопасности организации. То есть, ориентируются на отечественный enterprise. Все фишки Zoom есть, конечно же.

У Ивы есть единая экосистема: разные ВКС-ки, корпоративная телефония, мессенджер, почта и облачная платформа. Кроме того, у Ивы есть все льготы, которые выданы ИТ-компаниям.

Это типичный пример бенефициарства ухода западных брендов. После доминировавшего Зума корпорациям пришлось переходить на отечественное ПО. У кого продукт был готов, тем и повезло. Кроме Ивы подфартило также Труконфу. Но вендоров полно, конкуренция высокая. Посмотрим, что с деньгами.

Импортозамещение

Раньше рынок делили Cisco, Microsoft, Avaya и Zoom. Корпоративным клиентам пришлось переезжать на аналоги, не всем же подходит Google meet. Как итог, отечественный вендор получил более 500 заказчиков в сегментах B2B и B2G с 200 000 пользователей.

Кто в больших компаниях работает, какими ВКС пользуетесь? Как впечатления?

Показатели

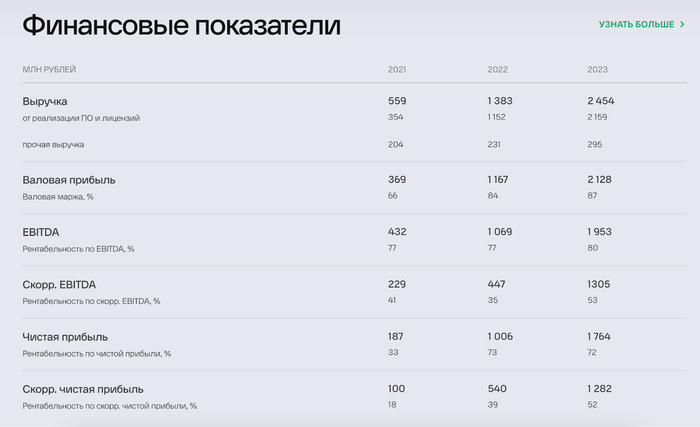

Для оценки можно посмотреть МСФО за 2023 год. Благодаря уходу западных вендоров и перетоку клиентов в Иву их количество увеличилось в 3 раза. Страшно даже подумать, что кто-то ещё не сменил ВКС. Мне кажется, что такого роста уже точно можно не ждать. С 2021 по 2023 годы среднегодовые темпы роста выручки 110% и EBITDA 113%.

Рентабельность по EBITDA составляет гигантские 80%, но, как я уже сказал, все уже импортозаместились, остались одни слоупоки, и поэтому прогнозируется в дальнейшем рентабельность по EBITDA в районе 66-68%. Лично мне кажется, что это оптимистично.

Откровенно говоря, до 2022 года эта Ива никому в одно место не упёрлась. Показатели были посредственными. 2021 год завершили с скорр. Чистой прибылью в 100 млн, 2022 — 540 млн, 2023 — 1 282 млн. Выручка в 2021 — 559 млн, в 2022 — 1 383 млн, в 2023 — 2 454 млн. EBITDA в 2021 — 432 млн, в 2022 — 1 069 млн, в 2024 — 1 953 млн.

Дивиденды

Не буду перечислять продукты, они все корпоративно-скучные. То ли дело дивиденды! Согласно дивидендной политике, IVA планирует направлять не менее 25% скорр. Чистой прибыли при показателе Чистый долг/EBITDA не более 2 (если выше, то на усмотрение СД). Такая долговая нагрузка считается достаточно комфортной, но не сказать, что низкой. Сейчас Чистый долг компании на 1к2024 года составляет 368 млн рублей, показатель Чистый долг/ EBITDA равен 0,84. Но это не дивидендная история, прогноз за 2024 год всего лишь 2,4%.

IPO

Как полагается, компания выходит на биржу на пике и на хайпе. IVA Technologies планирует разместить около 10% акций на Мосбирже в рамках продажи акций текущих акционеров (cash-out). Целью IPO компания обозначает формирование программы мотивации для сотрудников и повышение узнаваемости бренда. В мотивацию топ-менеджмента мы, естественно, верим. Cash-out — значит деньги не в бизнес пойдут.

Диапазон IPO установлен на уровне 280–300 рублей за одну акцию, что соответствует оценке компании в размере 28–30 млрд рублей. Это меньше, чем оценки от Альфы (32–40 млрд) и Тинькофф (33–37 млрд). Мультипликатор P/E получается в районе 17. А P/S выходит в районе 13,8. Что-то типа Диасофта примерно. В том IPO я поучаствовал и не жалею. Размещение, полагаю, пройдёт по верхней границе. Сбор заявок до 3 июня. Практически сразу после ГК Элемент. В нём я поучаствовал, но сразу же продал по той же цене, так как идея с переподпиской не реализовалась.

Размер IPO очень маленький, книга уже переподписана, переподпишут скорее всего и ещё сильнее, нужно следить за информацией. Можно будет получить совсем немного акций, а что дальше с ними делать — кому как больше нравится. Возможно, что и спекулятивно, и в долгосрок Ива может быть неплохой покупкой. Если Зум не вернётся, а айтишники не сопьются на своих айтишных зарплатах. Но с другой стороны — падающий рынок. Так что всё не так однозначно. Есть время подумать до 3 июня.

Подписывайтесь на мой телеграм-канал про инвестиции в акции и облигации, финансы и недвижимость.